![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

とは?メリット・デメリットは?預金と比べてみた")

この記事は6分で読めます

「iDeCo(イデコ)」とは、簡単に言うと「老後のお金を自分で作るしくみ」のことです。

「老後のお金のことなんて、まだまだ先の話」と思う方もいるかもしれませんが、iDeCoを始めると毎年、数千円〜数万円以上の節税にもなるので、早く始めた方がお得なんです。

「でもお金がいっぱい必要なんでしょ?」「毎月預金もしたいから無理!」と思う方も大丈夫。実はiDeCoは預金と同じくらい少ない費用から始められるんです。今回は、預金と比べながら、iDeCoの特徴・メリット・デメリットを解説します。

目次

以前、話題になりましたね、「老後資金2000万円」問題。老後のお金のこと、みんな心配しています。

老後のお金が足りないのは、うすうす気がついている。でもじゃあどうすればいい? コツコツ貯めて、しっかり増やせる資産運用法があったらなあ……。なんて。

「そんな美味しい話があるもんか!」って普通思いますよね。ところが、iDeCo(イデコ)の登場で、そのおいしい話が現実になったんです。

iDeCo(イデコ/個人型確定拠出年金)は、毎月積み立てたお金を自分で運用しながら老後資金を増やしていく年金制度です。ほとんどの人が加入している国民年金や厚生年金とは別に、「自分で掛け金を払い、自分で年金をつくる」ための制度、というイメージでしょうか。

つまりiDeCoを始めれば、将来受け取れる年金が増える可能性を高められるのです。おまけに、年金が増えやすいよう国が「節税」でサポートしてくれる。これが、はっきり言って「めちゃくちゃおトク」なんです!

わかりやすいよう、預金でお金を貯めるときと比べて比較してみました。

| 預金 | iDeCo (イデコ/個人型確定拠出年金) |

|

|---|---|---|

| 出来ること | お金を貯めること | ①お金を貯めること ②運用してお金を増やせること ③節税できること |

| 利用できる年齢 | 制限なし | 20~60歳の日本在住の人 |

| 積立ができる期間 | 制限なし | 20~60歳の最長40年間 |

| 最低金額 | 1000円からが一般的 (積立型の定期預金の場合) |

月額5000円から (1000円きざみで設定可能) |

| 利用目的 | なんでもOK | 老後資金 |

| いつ引き出せる? | 原則いつでも引き出しができる(ATM等の利用時間による制限がある場合も) | 原則60歳以降しか引き出せない |

| 税制内容 | なし | ①積み立てている間に預ける金は全額所得控除される (毎年数千〜数万円税金が安くなる! ) ②運用中に得られた利益は非課税 |

| 手数料 | 原則預け入れ、引き出しに手数料はかからない | ①口座開設時の手数料(1回のみ):最低2829円 ②積立をしている間の口座管理手数料(毎月):最低171円~約600円 |

お金を貯めるだけの預金と違ってお金が増やせるのと節税の両方の効果が期待できるのがiDeCoのメリット。

手元のお金を増やして、出て行くお金を減らせるありがたい制度ですね。

iDeCo(イデコ)の運用には「まとまったお金がないと始められないのでは?」と心配する人がいますが、それは誤解です。

例えば、定期預金を積み立てる場合は毎月1000円から始められるところが多いのですが、iDeCoは月額5000円の掛け金(積立額)から始められ、1000円きざみで上乗せできます。

掛け金をいくらにして、何に運用するかを一度決めてしまえば、あとは毎月自動的にそれが続くだけ。手間がかかるのは最初だけで、あとは基本「ほったらかし」でOKなのも便利です。

なんと言ってもやはり、iDeCo最大のメリットと言えるのが、税金が毎年、数千〜数万円も安くなることです。

会社員や公務員の方はご存じかと思いますが、生命保険料等を年末調整することで、毎年年末に税金が戻ってきて、数千円や数万円給料が増えていませんか? それと同じで、iDeCoの掛け金の分、全額が所得控除になるので、大きな節税が期待できます。

「所得控除」という言葉を聞いたことがありますか? 所得控除とは、ざっくりいうと、その分だけ所得から差し引かれるということ。つまり、差し引かれる分、その年の所得税と次の年の住民税が安くなります。

例えば、年収500万円の人が、会社員の上限である毎月2万3000円(年間27万6000円)の掛け金を出してiDeCoで運用するなら、課税の対象となるのは500万円ではなく、500万円から27万6000円を差し引いた472万4000円となるわけです。そのとき節約できる税金は、なんと年間で5万5200円!

預金の場合、預けた額が多いからといって所得税や住民税を安くしてはもらえません。しかしiDeCoだと、掛け金額が多いほど、節税効果もアップするんです。

通常、預金の利息には税金がかかります。その額、利息の約20%! 100万円を定期預金に預けて、仮に100円の利息がもらえてもそこからさらに約20円が引かれてしまうのです。

しかし、iDeCoの運用で得られた利益の場合、この税金をゼロにしちゃおう!というから太っ腹ですよね。

iDeCoでは、運用資産を受け取るときにも節税効果があるとされています。資産全額をまとめて受け取るときは「退職所得控除」、毎年少しずつ受け取るときは「公的年金等控除」という、税の制度が適用されます。

しかしちょっと待ってください。預金なら引き出し時に税金はかからず、全額そのままを受け取れます。ここは預金とiDeCoとの大きな違いといえます。iDeCoの場合、老後資金として増やしてきた大事な資産から控除して課税されるので、資産の全額を受け取れない仕組みになっています。これはiDeCoのデメリットといえるかもしれません。

月額5000円から始められて、毎年数千円以上もお得に。しかも利益にも税金がかかりません。

メリットづくしの制度ですが、もちろんデメリットも存在します。

預金はいつでも好きなときにお金を引き出せます。しかし、iDeCo(イデコ)は「老後のためのお金を準備するための制度」として導入されたので、原則60歳まではお金を受け取れません。「せっかくもうけたんだから、一部を引き出して使っちゃおう!」というわけにはいかないのです。

これは一見するとデメリットかもしれません。でも、発想を逆転させてみましょう。預金のように途中で引き出せないからこそ、資産は確実に貯まっていきます。つまり「お金を引き出せない」というのは、「確実に老後資金を貯められる」というメリットでもあると言えます。

iDeCoを始めるには、定められた金融機関で専用の口座を開設する必要があり、口座開設に対して2つの手数料がかかります。

1つ目は、口座開設手数料で最低2829円かかります。2つ目は、金融機関によって金額が異なりますが、口座管理手数料が毎月数百円(171円~約600円)ほどかかります。預金ならば、現金の預け入れ・引き出し時のほか、こうした手数料はかかりません。

口座管理手数料は数十年間という長期にわたり、毎月払い続けます。仮に月171円を30歳から60歳まで口座管理手数料を支払ったとしたら、月171円×12カ月×30年=6万1560円にもなるのです。

もっとも、前述のメリット「②掛け金が多いほど税金(所得税・住民税)が安くなる!」で紹介した節税効果を考えれば、このデメリットを差し引いてもiDeCoがおトクである事実には変わりありません。

手数料がかかるのはデメリットですが節税効果で結局プラスに!

また、60歳まで引き出せないデメリットも、老後資金を確実に貯められるメリットとも考えられます。

iDeCo(イデコ)にはメリットがいっぱいなのがおわかりいただけたのではと思います。ではそんなスゴいiDeCo、誰が加入できて、どこで利用できて、いつまで積み立てられるか、まとめておきます。

誰が加入できる?

20歳以上60歳までの日本在住の人で、公的年金の加入者

どこで利用できる?

証券会社や銀行など定められた金融機関でiDeCo専用の口座を開設して、運用を始める

いつまで積み立てられる?

掛け金を積み立てられる期間は20~60歳まで

ちなみに、積み立てたお金で、どんな商品を選んで運用するかによって運用の成果は大きく変わります。運用の成果が良ければ積み立てたお金を大きく増やせますが、運用の成果が悪ければ積み立てた額よりも少ないお金しか戻ってこないこともあります。元本が確保されて、何もしなくても利息を受け取れる預金とは、大きく違うところです。

積み立てた額と運用で得られた利益を受け取れるのは、60歳以降のこと。このとき、退職金のように一括で受け取る「一時金受け取り」か、年金のように少しずつ受け取る「年金方式」か、それら両方で受け取るかのいずれかを選びます。基本的には、手厚い退職所得控除が受けられる一時金での受け取りのほうが税金面で有利になるとされています。

そんなiDeCoですが、「向いていない」人もいます。例えば、60歳よりも前に、まとまったお金を必要としている人です。iDeCoは、原則60歳になるまでお金を受け取ることができませんよね。

若い世代であれば、マイホームの購入や子どもの教育費など何かと物入りですよね。全額をiDeCoで運用するのではなく、iDeCoは税金が戻ってくるメリットを受けつつも老後のためだけに使い、60歳までに必要なお金は別の手段で用意してはいかがでしょう?

iDeCo(イデコ)のメリット・デメリットがおわかりいただけたでしょうか。

今まで「預金」しかしてこなかった方も、これからは毎月預金していたお金を少しiDeCoにして、「預金」と「iDeCo」の2つにしてみては?

他の制度と比べても圧倒的にメリットが大きいので、老後の安心を得たいなら、iDeCoがおすすめです。

この機会に是非iDeCoを始めましょう

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

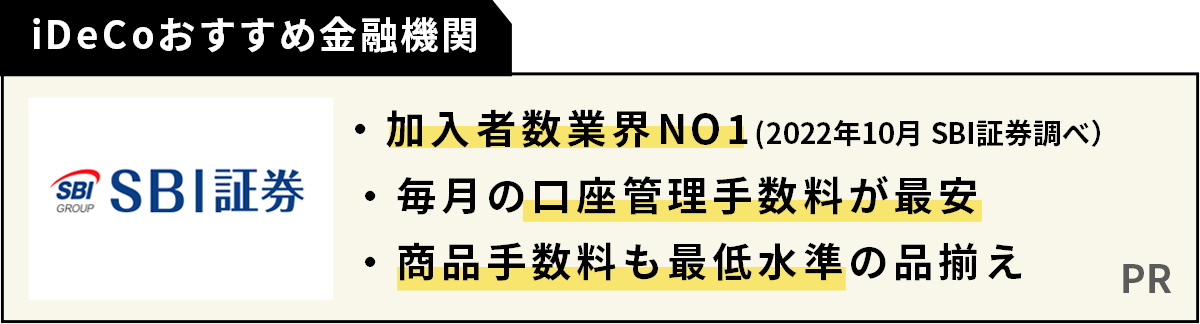

SBI証券

楽天証券

松井証券

\ この記事をシェアしよう /

とは?メリット・デメリットは?預金と比べてみた")

iDeCo(イデコ)とは?メリット・デメリットは?預金と比べてみた

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")